.png)

Q:経営者であっても連帯保証人にならずにお金を借りることができると聞きました。どうやったらいいですか?

社長個人は債務者ではないのですが、中小企業の場合は、社長が連帯保証人となって経営者保証をすることが問題だという事は前回のコラムでも解説しました。

それでは、今回のご質問にもあるような「社長が経営者保証をしなくても借りられる方法」があるのか?ということなんですが、これはあります。

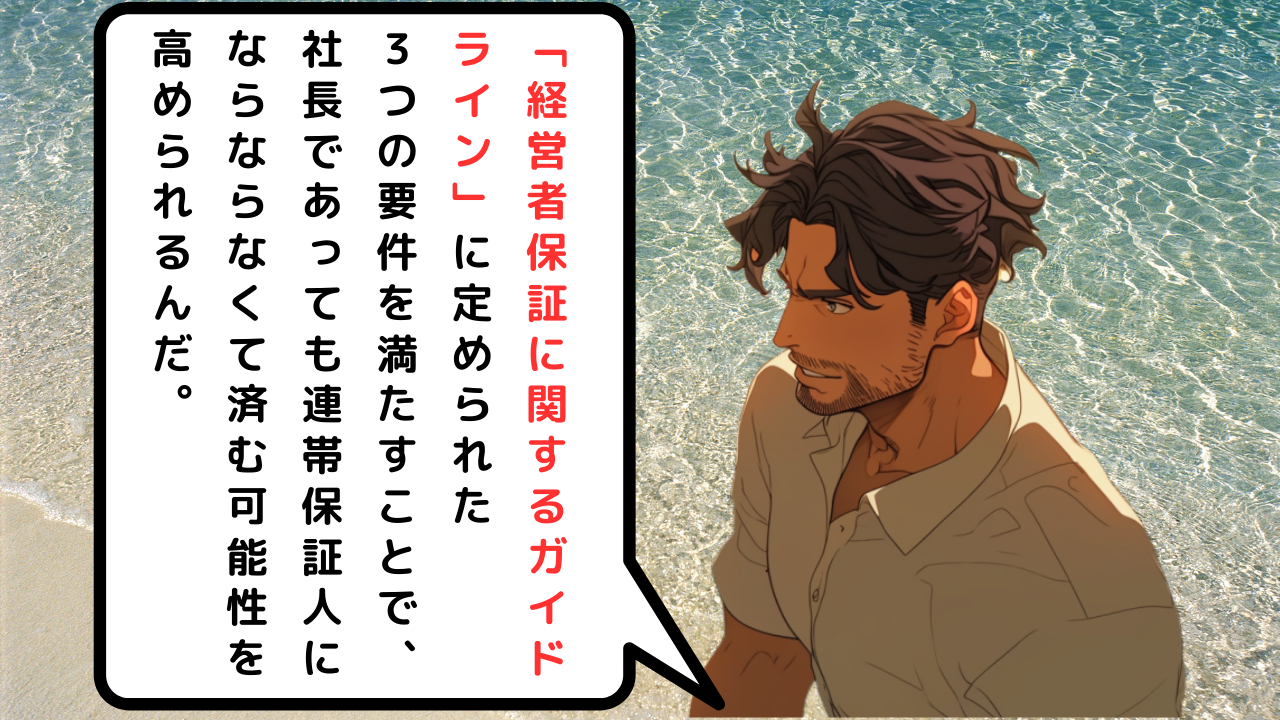

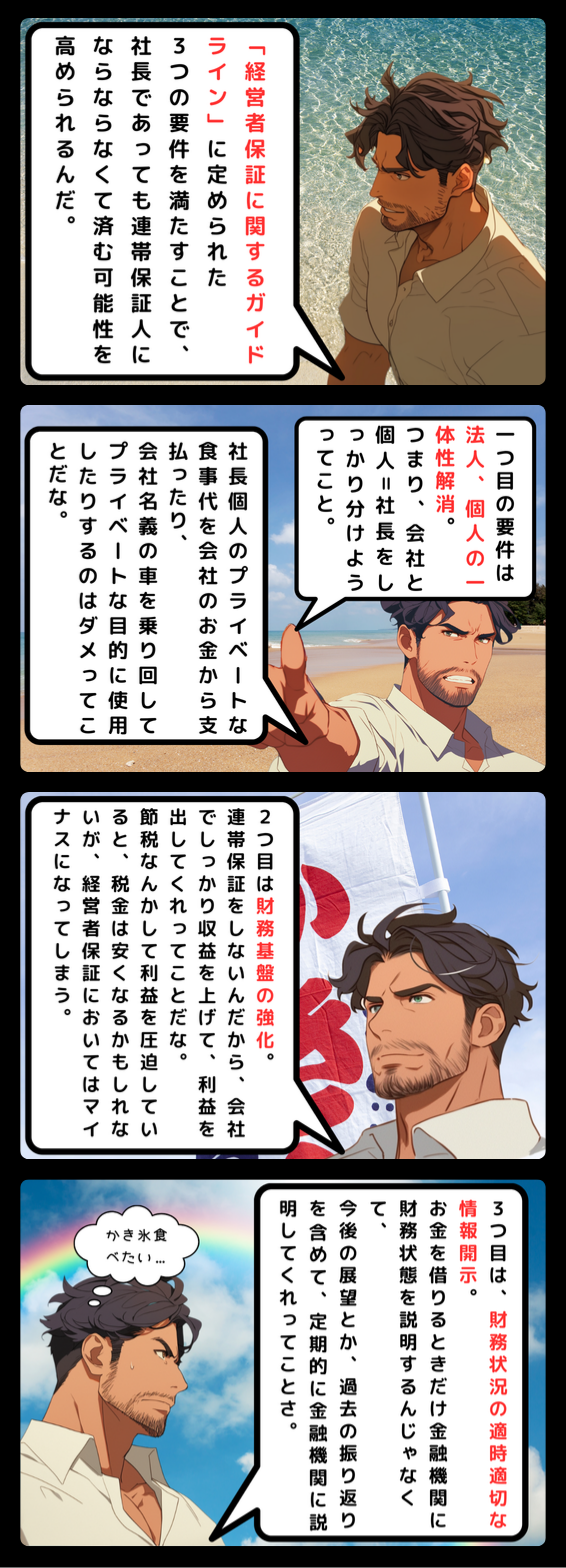

現在は、経営者保証に関するガイドラインというものが定められていて、そこには3つの要件があります。この3つの要件を満たすことで、法人がお金を借りる場合でも、社長が連帯保証人にならずにお金を借りることができる可能性が出てきます。

その要件を1つずつ見ていきましょう。

法人・個人の一体性の解消

「法人・個人の一体性の解消」は、会社と個人、つまり社長をしっかり分けましょうということです。

簡単にいうと、社長個人がプライベートな食事をして、その支払いを会社のお金で行ってしまったり、会社名義の車を乗り回してプライベートなことに使ってしまったり、といったことをやめようということです。

社長と会社の財布や資産をしっかり分けておきましょうというのが法人、個人の一体性解消というものです。

財務基盤の強化

経営者保証を外す、つまり連帯保証をつけないという事は、会社がしっかり収益を上げておいていないと、返済に回すお金も無くなってしまい、返済ができなくなってしまいます。

つまり「財務基盤の強化」は、問題なく返済をできる経営・財務状況にしておくということです。

たとえば、節税目的で利益を圧迫していたりすると、税金は安くなるかもしれませんが、経営者保証においてはマイナスの評価となってしまいます。

財務状況の適切な情報開示

「適切な情報開示」というのは、お金を借りるときだけに決算書を握りしめて金融機関に行くのではなく、できれば半年に1回、もしくは四半期に1回ぐらい、数字が固まった段階で金融機関に試算表を持っていき、金融機関に数字の説明をするということです。また、今後の展望や過去の振り返りについても話すことが重要です。

「経営者保証に関するガイドライン」は、中小企業を経営している人が、自分の個人的な財産を使って会社の借金を保証する時のルールをまとめたものです。中小企業の経営者が、自分の家や車などの財産を使って会社の借金を保証することがありますが、このガイドラインは、そうした保証をする時にどんなことに気をつけるべきかを教えてくれます。

「経営者保証に関するガイドライン」のダウンロードはこちらのサイトから(一般社団法人 全国銀行協会Webサイト)

ガイドラインには、いくつかのポイントがあります。

ガイドラインの適用対象となり得る保証契約

このガイドラインが適用される具体的な状況について説明されています。たとえば、どのような中小企業がこのガイドラインの対象になるのか、どんな保証契約が対象となるのかが書かれています。

経営者保証に依存しない融資の一層の促進

経営者保証に頼らないで融資を行う方法について説明されています。今回オオノ先生が説明している内容はこの部分に記載されています。

既存の保証契約の適切な見直し

すでに行われている保証契約をどう見直すかについて述べられています。経営が改善した場合などに、保証契約を解除したり変更したりする手順が説明されています。

保証債務の整理

もし経営者が会社の借金を返せなくなった場合、どうやって保証債務を整理するかについて説明されています。たとえば、保証人がどのような条件で保証債務の整理を申し出ることができるかや、その手続きについての説明があります。

なお、「経営者保証に関するガイドライン」には、法的な拘束力はありません。つまり、このガイドラインに従わなければならないという法律上の義務はないということです。

ただし、このガイドラインは中小企業の経営者や金融機関が、自発的に尊重し、従うことが期待されています。