.png)

Q:創業者の場合は経営者ガイドラインを満たすことが難しいと思いますが、創業者の場合は必ず経営者保証が必要でしょうか?

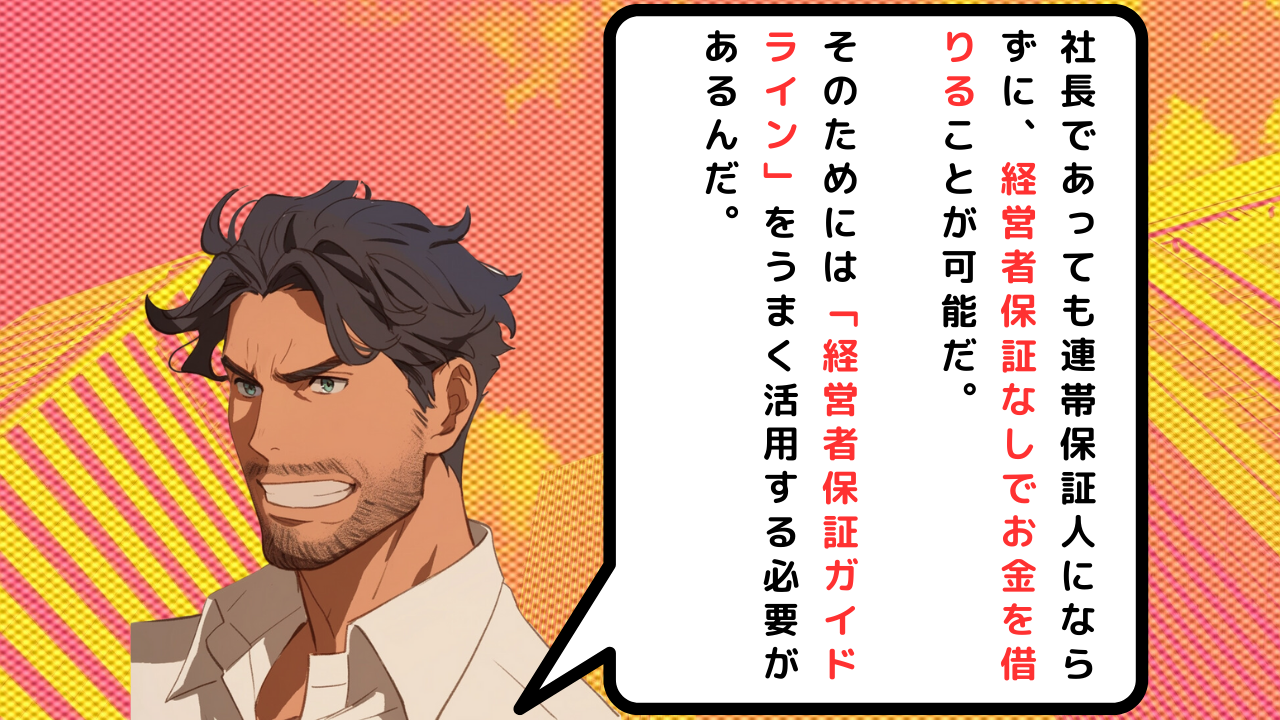

前回のコラムでも触れていますが、社長であっても連帯保証人にならずに、経営者保証なしでお金を借りることが可能です。そのためには「経営者保証ガイドライン」をうまく活用する必要があります。ただし、創業者の場合はこのガイドラインの3つの要件を満たすことが難しいため、経営者保証が必要になるのではという質問ですね。

実際、創業者がガイドラインの要件を満たすことは難しいですが、国はこの点を考慮しており、他の制度を利用することで経営者保証を外すことが可能です。

方法1: 日本政策金融公庫の「経営者保証免除特例制度」

政府系の金融機関である日本政策金融公庫には、経営者保証を免除する特例制度があります。特に、税務申告を2期終えていない創業2期以内の方であれば、この特例を利用して経営者保証を免除することができます。

方法2: 民間金融機関の「スタートアップ創出促進保証」

民間の金融機関で融資を受ける際には、信用保証協会が付くことが多いです。以前は、創業者には経営者保証が必要でしたが、現在は「スタートアップ創出促進保証」が用意されています。これを利用すれば、創業後5年未満の経営者であっても、連帯保証人にならずにお金を借りることができます。この制度を活用することで、民間の金融機関も融資をしやすくなるメリットがあります。

創業者の方は、これら2つの方法をうまく活用することをお勧めします。

「スタートアップ創出促進保証」は、創業時の個人保証を不要とすることで、新たな企業や創業間もない中小企業が安心して事業を進められるよう支援する制度です。この制度の対象者は、新規に創業する個人・分社化予定者・創業5年以内の中小企業などが含まれ、最大3,500万円までの無担保保証が提供されます。申請手続きには、創業計画書の提出が必要で、信用保証協会による審査を経て保証が決定されます。

また、本保証制度を利用した場合、原則として法人設立から3年目と5年目にガバナンス体制の整備に対するチェックを受けることになります。これは創業期の中間期・終期のタイミングにおいて、中小企業活性化協議会の統括責任者などによる助言を受けることで、創業者の持続的な成長と中長期的な企業価値の向上に繋げていくことを目的としています。

詳細な情報や手続きについては、中小企業庁の公式ウェブサイトを参照してください。

参考:中小企業庁 https://www.chusho.meti.go.jp/kinyu/2023/230220startup.html