.png)

扇子: 先生!前回聞いたお話だと、これからビジネスを始めるのであれば手間もコストも少ない個人事業主からで良いかな?って思うんですけど、法人にするメリットってあるんですかね?

オオノ先生: そうですね、確かに前回お伝えしたポイントだけだと法人でスタートする必要性は少ないと感じてしまうかもしれないですね。ですが、今回お伝えするポイントによっては、法人でスタートした方が良いと思われるケースもあるかもしれません。

扇子: どんなポイントなんですか?

Contents

ポイント1 資金調達

オオノ先生: まず1つ目は資金調達のしやすさですね。資金調達の方法は、借り入れをする場合と、増資をしてエクイティとして調達する場合の、大きく2つの方法があるんですね。

個人だとエクイティでの調達っていうのはほぼ不可能ですから、エクイティで調達する場合は法人を作っておかないといけないという事になりますね。

エクイティファイナンスとは

エクイティファイナンスとは、企業が株式を発行して資金を調達する方法です。この手法では、企業が自社株を投資家に売却し、得た資金を運転資本や事業拡大などに使用します。特にスタートアップや成長期の企業にとって、資金調達の重要な選択肢の一つです。

エクイティファイナンスの主な方法は以下の4つがあります:

株主割当増資:

既存株主に新たに発行される株を割り当てる方法です。

この方式では、株主は時価よりも割安で株を購入する権利が与えられ、企業は既存の関係を維持しながら資金を集めることができます。

第三者割当増資:

新株を既存の株主以外の第三者に割り当てる方法で、新規投資家や事業パートナーなどが対象となります。

この方法は新しい資本関係の構築や、特定の戦略的パートナーシップを深めるために用いられます。

公募増資(時価発行増資):

市場価格で新株を発行し、広く一般に公募する方法です。

株価が高いときに実施すると、少ない株数で多額の資金を調達することが可能になります。

主に上場企業が利用する手法です。

転換社債型新株予約権付社債:

債券を発行し、その債券が将来株式に転換可能な権利を持つものです。債券保有者は株価が転換価格に達した際に株式に転換する

ことができ、企業は初期の資金調達時に直接的な資本の増加を抑えつつ資金を得ることができます。

オオノ先生: 借り入れで調達する場合の「借りやすさ」っていうのは、個人でも法人でもあんまり変わらないんですが、法人にしておくと経営者保証を外す、つまり連帯保証に入らずに借りることができるので、そういう意味では法人の方が有利なのかなと思いますね。

経営者保証とは

経営者保証とは、企業が金融機関から融資を受ける際に経営者が個人の財産を担保にして連帯保証人となる制度です。これにより、融資が滞った場合、経営者自身が個人財産で返済責任を負うことになり、大きなリスクを背負うことになります。このようなリスクが事業の大胆な展開や迅速な再生を妨げる要因となっていたため、「経営者保証に関するガイドライン」が設けられました。

このガイドラインは、全国銀行協会と日本商工会議所により策定され、経営者保証の適用条件の明確化や限定を通じて、経営者の負担を軽減し、健全な事業運営を支援することを目的としています。

現在、公的融資制度にはいくつかの経営者保証を外す制度があります。2023年3月15日には、「スタートアップ創出促進保証制度」という新しい信用保証制度も導入されました。この制度は、創業時または創業5年未満のスタートアップ企業が対象で、信用保証協会が融資の保証を行うことで、経営者個人の保証が不要となります。

ポイント2 税金

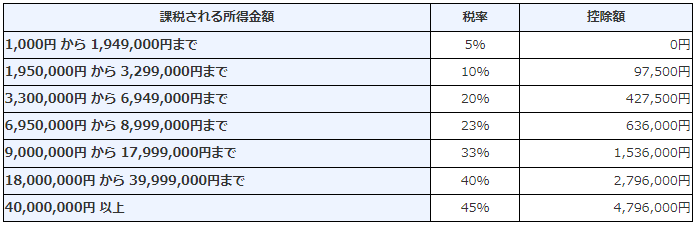

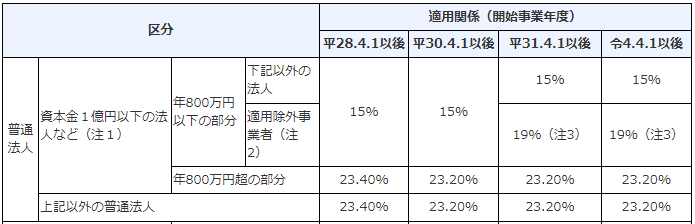

オオノ先生: 2つ目は税金ですね。法人の場合は法人税、個人の場合は所得税がかかってくるんですが、法人の法人税率は23.2%※、個人の所得税の最高税率は45%※となっていて、この税率によっても有利不利が出てきますよね。

※2024年5月1日現在

法人税と所得税の税率

法人税と所得税の税率は下記のようになっています。

法人税

出典:国税庁 https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

所得税

出典:国税庁 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

個人事業主の場合、所得に対して累進税率が適用されます。つまり、所得が増えるにつれて税率も高くなります。

利益が比較的低い場合、個人事業主の方が税率が低く、税負担も軽くなります。

法人の場合、税率は一律ですが、中小企業には税率が優遇されます。

(利益が800万円以下の部分については一般には15%となり、前3事業年度の所得金額の平均額が15億円を超える法人は19%となります。)

さらに、役員報酬を支払うことで、法人所得を減少させることが可能です。

役員報酬は給与所得として扱われるため、給与所得控除の恩恵を受けることができます。

したがって、年間利益が比較的高い場合や、所得を分散させたい場合は、法人形態が税負担を軽減する上で有利となります。

法人設立には一定の初期費用や運営コストがかかりますが、税金の節税効果がそれを上回る可能性があります。

オオノ先生: 同じ税金の話だと、繰越欠損金の制度がありますね。事業で赤字が出たときに、これを繰り越して、その期間は黒字と相殺することができる制度ですが、個人ではこの期間が3年間なのに対し、法人の場合は10年間となっています。

繰越欠損金

法人税と所得税の税率は下記のようになっています。繰越欠損金法人税を計算する際に発生した赤字を将来の利益と相殺できる制度です。この制度を利用することで、青色申告の承認を受けている法人は赤字の年に発生した損失を一定期間(最大10年間)繰り越し、将来の利益から控除することが可能です。

一方で、個人事業主の損失申告は青色申告者が利用できる制度で、赤字を他の所得(例えば給与所得や他の事業所得)と損益通算できる点が特徴です。さらに、赤字を繰り越して、翌年以降3年間の所得と相殺することが可能です。これにより、個人事業主も税負担の軽減を図ることができます。

オオノ先生: あとは税務申告もありますね。税務申告をするときに、 個人だとご自身である程度できてしまうかもしれませんけど、やっぱり法人になるとなかなかご自身でやるっていうことは難しいと思いますから、税理士に依頼する事になりますよね。その部分でのプラスのコストは出てきますけど、その分、税務や財務に関しての手厚いサポートが受けられるようになりますね。

法人と個人の税務の難しさの違い

個人の所得税確定申告と法人の法人税申告では、いくつかの点で難易度が異なります。

1.申告に必要な書類の量と複雑さ:

法人税の申告には総勘定元帳、決算報告書、法人事業概況説明書など、多岐にわたる詳細な書類が必要で、

これらの作成には専門的な会計知識が求められます。

2.税率と課税体系の違い:

法人は法人税の他、道府県民税や市町村民税など複数の税金を計算し申告する必要があります。

3.決算処理の複雑さ:

法人の決算処理には資産の評価、減価償却計算、在庫評価など複雑で専門的な会計処理が含まれます。

4.書類の保管義務の厳しさ:

法人は必要な書類を長期間保管する義務があり、適切な記録保持のためのシステムと管理が求められます。